この記事のテーマ(ポイント)

- 老後まで含めた人生全体の「お金の計画表」作り方をご紹介!

- あいまいだったお金の管理・整理方法(収入&支出)がきっちり理解できる!

2.収入の計算(給料以外も含めた全体の収入)

3.支出の計算(生活費・教育費・臨時支出)

4.貯蓄の計算

5.サンプル事例を確認(「ムダが多い」&「カツカツ生活」)

6.現状分析と今後の改善を考える

の順番で整理してみよう!

目次

老後まで含めた人生全体の「お金計画表」をつくる!

<👨おっさんのつぶやき>

・「今の生活費でいっぱいいっぱいで、子供の大学受験、病気になった時の費用とか全然準備できてない、、」

・「貯金ゼロでむしろ借金しかない状況で、老後がとても不安だ、、」

「もっとお金があったらなあ、、」とか、「老後のお金が足りないのではないか、、」と心配な人は多いかと思いますが、毎日の生活に追われて「お金の現状分析」と「将来への計画」までなかなか手が回らないですよね。

ですが、お金に心配しない豊富な資産作りを目指すならば、1カ月や1年の単位でなく、老後までを含めた『人生全体のお金の計画』を整理しておくことが重要となります。

まずは、ザックリとした整理で良いので、80才(長生きの自信ある方は100才でも良いと思います)くらいまでのお金の計画を、以下のような一覧表で作ってみることをおススメいたします。

一円単位まで細かく計算するよりも、まず万円単位で「どのくらいの収入があり」、「どのくらい支出がある」のか全体感を把握してみましょう。

「貯金どころかお金が足りないよ。。」とか、「かなりムダ使いしてるなあ。。」という方も、まずは計算結果で貯蓄がマイナス(=お金が足りない)でも良いので、現状を継続したらどうなるかありのままを計算してみましょう。

おおまかなお金の流れをつかんだうえで、「人生のなかで、いつ頃に、どのくらいお金がかかるか?」を知り、「どこを改善できるか?」を考えて、「継続的な改善活動につなげるのが最終的な目的」です。

また、上記の「お金の計画表」について、エクセルファイルのフォーマットを作ってみましたので、宜しければ以下からダウンロードして使ってください。

※サンプルはあくまで参考資料なので計算違いなどありましたらすみません。。適宜修正してご利用ください。

※ウィルスなど仕込んだりしてませんので、安心してご活用くださいww

それでは、次の項目から具体的にどのようにお金の計画表を作っていくのか、簡単にポイントをご説明させていただきます。

最後に、2つのサンプル事例(「①収入は多いけど無駄遣い多いパターン」、「②お子さんが多くて家計がぎりぎりバターン」)もご紹介しておりますので合わせて参考にしていただければと思います。

収入の計算(給料以外も含めた収入)

<👨おっさんのつぶやき>

・「人生全体でどれくらいの収入になるのか、あまり考えたこともないなあ、、」

あなたの収入に関して、以下のチェック項目を参考にしていただいて、現在の収入に加えて、老後の収入も含めて想定で計算してみましょう。

「独身の方」や「副業もしている」など、皆さんそれぞれの事情や生活スタイルに合わせて整理いただければと思います。

本業・副業で得る収入を計算

お金の計画表に記載しておく収入金額とは、税金(所得税・住民税など)や社会保険料などが差し引かれた後の『手取りの収入金額(会社員であれば、会社から銀行口座に振り込まれた金額)』を入れてください。

<例:会社員の給与>

①年収(額面金額):会社が私たちを雇用するのに一年間(1月~12月)に支払う金額の合計

②税金や社会保険料など:年収のなかから支払わなければならない費用

③手取り金額:①から②を差し引いた私たちが自由に使える金額

お金の計画表をつくるという観点では、『年間の手取り収入金額(会社員なら会社から銀行口座への振り込み)がいくらか?』の年間合計が計算できれば基本的にはOKですね。

ただ、現時点の収入だけでなく、将来の収入、例えば会社員なら課長・部長になったときの「お給料の昇給」まで含めて考えてみましょう。

※会社員の方は、自分の会社の給与制度や給与テーブルはしっかり理解おきたいですね

また、収入(年収=額面金額)が増減したときに、私たちの収入(所得)から必ず差し引かれる「税金(所得税と住民税)」、「社会保険料(年金、健康保険、介護保険、雇用保険)」の仕組みが分かっていないと、『手取り金額がいくらなのか?』が想定つかないこともあるかと思います。

『所得税(収入が上がれば税率も上がる)』、『年末調整(税金が返ってくるOR不足を支払う)』、『副業にかかる税金』などは、最終的に手元に残る手取り金額に直接影響するものになります。

「手取り金額の計算方法」、「源泉徴収の仕組み」について、以下の記事に簡単にまとめましたので必要な方はあわせてご確認ください。

-

-

手取り金額とは?(収入から何が引かれてる?給与明細の計算方法!)

「年収(額面金額)」から各種費用が引かれて「手取り金額」が決まりますが、どんな項目が、なぜその金額で差し引かれているかは意外と理解とできていないですよね。

「手取り金額」の計算方法について改めて理解しましょう。続きを見る

-

-

源泉徴収票とは?(仕組みや税金額の計算方法を理解しよう!)

会社員の方は、税金や社会保険料の手続きは会社にお任せ状態なので、「詳しくは分からないなあ、、」という人が多いのではないでしょうか?

「源泉徴収」に関して、「税金」、「控除」、「年末調整」、「年収と所得と課税所得の違い」など、これを機会にしっかり理解しましょう!続きを見る

老後の収入を計算(年金っていくらもらえるのかな?)

平成29年度の厚生労働省の調査結果によると、平均的な年金収入は以下のような金額であったということでした。

もちろん、あくまで平均であり、実際には年金の支払い期間や支払った金額で、人それぞれで受け取る金額は異なります。

皆さん、リタイアした後の自分の収入(年金以外も含めて)について、「想定する具体的な金額は?」、「毎月の支出使う金額に十分足りるのか?」ということについて、きちんと把握できておりますでしょうか?

自営業であれば定年はないので60~65才以降も働くことが可能かもしれませんが、リタイア後の収入が国民年金(最大でも月に約13万円程度)しか準備していない人は、これで収入は十分でしょうか?

「年金」は何かとニュースになることも多いですが、実際に自分の年金がいくらもらえるかをきちんと計算したことがあるという人は意外と少ないと言われております。

ユーザ登録が必要ですが、以下リンク先の「日本年金機構」さんのホームページで自分の年金がどのくらいもらえるのかお試しで計算できます。

自分が支払った年金金額の履歴なども確認できて便利なので、まだ未登録の方はぜひ活用してみてはいかがでしょうか。

☆リンク 引用元:日本年金機構「年金見込額試算」

その他の収入を計算

本業・副業以外での突発的な収入がある場合についても考えておきましょう。

デリケートな話題なので後回しにしがちな「両親など親族からの遺産相続による収入」ですが、いざという時に慌てないように、親族が元気なうちに情報共有しておくことをおすすめ致します。

「うちは大丈夫だろう」と思っていたのに意外ともめるというパターンもあるので、「現金・投資資産」だけでなく「持ち家」などの扱いも前もって決めておくことが良いです。

支出の計算(生活費・教育費・臨時支出)

<👨おっさんのつぶやき>

・「そんなにムダ使いしているつもりないんだけど、なぜ貯金できないのかな??」

「収入はそこそこあるのに、全然お金が貯まらないな、、」という方は、『収入UP』よりも、何にいくら使っているのか『支出』を整理して、ムダ使いを無くすことが大事です。

まずは、まずは以下のそれぞれの項目に対して、どのくらいの金額を使っているのかを、「万円単位」で割り出してみましょう。

また、老後や定年後の支出については、「子供が独立した」、「住宅ローンが終わった」などを加味して『生活費・教育費を下げる』、逆に趣味などに使う『イベント費はもうちょっと上げる』などの調整も考えてみましょう。

生活費の支出計算

基本的に毎月かかってくる生活費として、以下の項目ごとにどれくらい費用が発生しているのか把握しましょう。

『①、④、⑤、⑥、⑦』は、毎月だいたい固定された金額であり、契約書や請求書で金額が分かるはずです。

それ以外の『②、③、⑧、⑨』は、変動する費用であり、スーパーやコンビニなど細かい支払いも多いので、「総額いくら使っているか?」、「どの項目が多いか?(例えば、「食費がやたら多い」など)」について、洗い出してみましょう。

何にいくら使っているかきっちりと管理できていないという人も、『毎月の収入金額から残った金額』が把握できれば、その差額が「支出:使った金額」のはずなので、ザックリした金額でもそこから割り出してみましょう。

※以下は、3人家族の年間支出:400万円を前提としたサンプルになります。

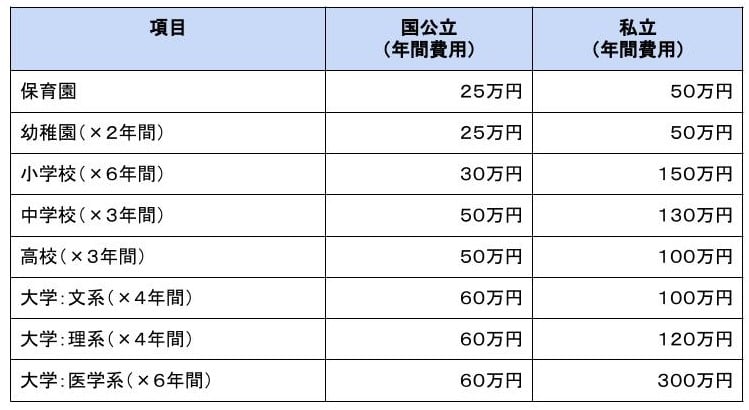

教育費の支出計算

子供がいる場合には教育費も大きな家計の負担であり、子供の独立までにかかる費用をきちんと予算化しておく必要があります。

以下の一覧表は文科省の調査結果などを参考としたおおよその平均値であり、入学する学校などにより金額はかなり変動しますので、あくまで目安の金額としてお考えください。

※「国公立」と「私立」の分類での年間費用でまとめておりますが、国公立よりも私立学校のほうが圧倒的に費用が高くなりますね

※保育園~高校までは給食代・修学旅行・学習塾などを含めたの学校関わる全般費用の平均金額となります

※大学は毎年の学費だけを記載しておりますので、一人暮らしとなった際の仕送りや通学の交通費(定期代)などその他経費は考慮されておりません

上記はあくまで平均的な金額なので、「習い事にたくさん通わせる」、「塾にお金をかける」など、それぞれのご家庭の事情で実際の金額は大きく変動します。

また、「専門学校」、「海外留学」など、すでに何か具体的なプランがある方は、そのプランに応じた想定金額を入れましょう。

教育費は大学まで入れると非常に高額になるため、家計の収支が厳しい場合には『教育ローン』や『奨学金』の活用ということも検討に入れても良いかと思います。

臨時イベントの支出計算

毎月必ず使う生活費とは別に発生する「趣味」や「冠婚葬祭」、「旅行」、「車購入」などの様々なイベントにかかる費用も見込んでおきましょう。

「車の購入費用」は、通常は数年間に1回発生する費用かと思いますので、そういった出費も「~年ごとに~万円」というようなかたちで計画に見込んでおきましょう。

(1)車の購入:車を持っている人は数年毎に買い替えの費用発生

(2)旅行などの趣味:旅行やスポーツなどにかかる費用

(3)その他:冠婚葬祭などの突発的に発生する費用

貯蓄の計算(資産管理)

<👨おっさんのつぶやき>

・「一応貯金はしているけど、目標金額や何に使うかの目的は決めてないな、、」

貯蓄については、『現金』だけであれば計算が簡単なのですが、株式や投資信託などの『投資資産』がある方は、現金&投資として貯蓄をしっかりと管理していきましょう。

最近では、年金とは別の老後生活の資金源として、利子がほとんどつかない銀行預金ではなく、「iDeco:個人型確定拠出型年金」、「つみたてNISA」といった貯蓄目的の投資(株、債券など)の活用が増えてきております。

もちろん、投資には元本割れするリスクもあり慎重な判断が必要ですが、(日本円の)現金貯金だけで貯蓄しているという方は、この機会に検討いただいても良いかもしれません。

注意点として、『投資』で得た資産を、「生活費など現時点で使うお金を目的」とするのか、「老後など将来のため貯蓄を目的」とするのかをあいまいにせずに、きちんと区別して管理をすることをおすすめ致します。

『投資』について、もう少し具体的に考えてみたいという方は、以下の記事も合わせてご確認いただければと存じます。

-

-

投資で稼ぐ考え方・始め方!(現金は安全?インフレ・老後資産対策)

「投資で稼ぐための考え方」について、簡単にまとめてみました!「現金は本当に安全なのか?」、「インフレ・高齢化への対策として投資は有効か?」といったポイント・注意点についてご紹介させていただきます。

続きを見る

サンプル事例を確認(「ムダが多い生活」&「カツカツ生活」)

実際の金額が入っている計算例があったほうが分かりやすいかと思いましたので、以下の2パターンでの「お金の計画表」を作成してみました。

✅収入は多めだけどムダが多い

✅夫だけの収入・子供2人でカツカツ生活

ダウンロードできるサンプル計画表のエクセルファイルや、「お金の使い方の傾向」、「改善ポイントの分析」なども含めて、以下の記事にまとめてみましたので宜しければ合わせてチェックしてみてください。

-

-

人生のお金計画(サンプル事例×2パターン:ライフプランを立てよう!)

「人生のお金計画」について、サンプルとなる2パターンを作ってみました。具体例を金額で確認することであなたの計画を考える参考としてください。

続きを見る

![]()

(まとめ一覧)税金・社会保険料・源泉徴収・年末調整などを理解しよう!

<👨おっさんのつぶやき>

・「税金や社会保険料が差し引かれているのは分かるけど、金額の計算方法や税率までは知らないなあ、、、」

私たちは、働いて得た収入の全額を利用できるわけではなく、「税金」や「社会保険料」を支払う必要がありますよね。

特に給料収入のサラリーマンや公務員の方は、「源泉徴収」や「年末調整」について、会社にお任せで詳しい仕組みまでは知らないという方も多いかと思います。

以下の記事ページにて、「各種税金(所得税、住民税など)」や「源泉徴収」、「年末調整」、「確定申告」などの仕組みや計算例に関してまとめておりますので、ぜひ参考にしてみてください。

-

-

(まとめ一覧)お金の勉強!税金、社会保険、源泉徴収、年末調整を簡単理解!

「税金」や「社会保険料」は、給料など自分の収入に大きく関係するけれど、細かい仕組みまで学ぶ機会は少ないかと思います。

私たちの生活やお金に影響があるポイントという観点でまとめてご説明しておりますので、ぜひ参考にしてみてください。続きを見る

現状分析と今後の改善を考える

これまでご説明した「お金の計画表(フォーマット作り)」、「収入」、「支出」、「貯蓄」の計算・整理により、アナタのお金の計画(現状分析)ができたかと思いますが、『100点満点、これでOK、問題なし!』となりましたでしょうか?

恐らく、「このままではお金が足りないなあ、、」、「なんとか貯蓄もできそうだけど、旅行や趣味にもっとお金が使えたらなあ、、」というような部分はありませんでしたでしょうか。

せっかくあなたのお金の計画について「現状分析」ができたので、これとは別にあなたの「理想の計画(こうなったらいいな!)」についても、作成してみましょう!

【理想の計画に近づき、実現するSTEP】

step

1現状分析:今のままを続けたらどうなるかの計画をつくる

step

2あなたの理想:現状をふまえ、こうなりたいという理想の計画を立てる

step

3改善活動:「現状」から「理想」に近づくための活動を開始する!

そして、ここで明らかになった、「現状」と「理想」とのギャップを認識したうえで、より豊かな生活を目標に改善に向かって行動を起こしましょう!

『節約:お金を減らさない!』と『収入UP:お金を増やす!』ための取り組みについて、以下のページでご紹介しておりますので、ぜひ合わせて参考にしてください。

-

-

お金持ちになりたい!(お金を増やす、お金を節約の具体的方法)

お金持ちになりたい!でも待ってるだけでは空からお金は降ってきません!お金を増やす&節約(減らさない)のための具体的な方法、お得な情報などをご紹介します。

続きを見る