この記事のテーマ(ポイント)

- 教育にかける費用を見直し・整理して、無駄な出費をおさえよう!

2.教育費には何にどれくらいかかる?(平均価格)

3.すべて公立で節約パターン(幼稚園~大学)

4.すべて私立で高額パターン(幼稚園~大学)

5.勉強ができる・好きな子を育てる!(コスパ最強!)

6.英語教育はつぶしがきく?

7.「教育ローン」を活用しよう!

8.人生の「お金の計画」を立てよう!

といったところを見直して、計画的に教育費用を準備しましょう!

目次

何のための教育費?(子供の幸せ!)

<👨おっさんのつぶやき>

・「子供はカワイイ! でも無制限に教育費をかけるわけにはいかないよなあ、、、」

『教育』は、親が子供に与えてあげられる大きな「投資」であり、「贈り物」ですよね。

ただ、大学まで行くとなると、子供一人に幼少期から大学卒業まで合計で1,000万円以上もの大金がかかる場合が多いと言われております。

自分の子供が、「~の学校に行きたい!」と言ったときに、「うちはお金がないからゴメンね、、」ということにならないように、早い時期からしっかりと資金を準備する必要があります。

また、無計画に私立学校に通わせたりすると、「教育費貧乏」や「教育費破産」にまで追い込まれる人も実は少なくないのです。

子供の教育費について、まだきちんと資金計画を考えられていないという方は、以下のようなステップで、この機会にぜひ一度考えてみてください。

step

1自立までにどんな教育費がかかるのか?

step

2公立or私立?どんな学校に行かせていくらかかるのか?

step

3教育費の資金計画を立てる!(貯金、教育ローンなど)

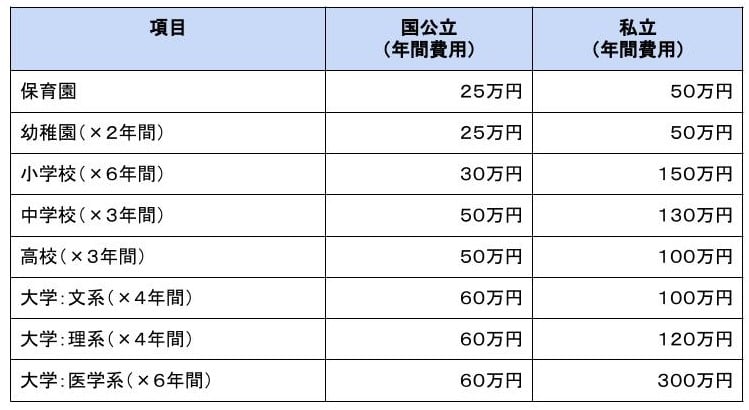

教育費は何にどれくらいかかる?(平均価格)

<👨おっさんのつぶやき>

・「教育費って、だいたいみんなどれくらいかかっているのかな、、」

『教育費』って具体的にいくらかかるのかですが、子供がいてもまだ学校通いを始めていないという場合には想像がつきにくいですよね。

以下の表は保育園から大学までにかかる教育費について、「国公立」と「私立」ごとの一年間の平均金額をまとめたものです。

この金額は、塾や習い事などの学校外活動も含めた全体の費用となります。

※以下の金額は、文部科学省の「子供の学習費調査」を引用元情報とした概算となっております

上記はあくまで平均の金額なので、習い事や塾をたくさん行かせたりすればさらに費用は高くなります。

これが、2人、3人とお子さんがいるとなると、ものすごい金額になってきますね。。。

すべて公立で節約パターン(幼稚園~大学)

<👨おっさんのつぶやき>

・「大学まで全て国公立の学校に通ってくれるなんて、親孝行な子供だなあ (´;ω;`)」

以下の表は幼稚園から大学まで全て国公立の学校に通った場合の教育費用であり、大学卒業までの合計金額は「770万円」という試算になります。

大学には自宅から通学をして、アルバイトをしてもらって、学費関連以外の交際費・お小遣いは自分で賄ってくれてるというようなイメージです。

かなり家計には優しい「親孝行パターン」の教育費になるかと思います。

すべて私立で高額パターン(幼稚園~大学)

<👨おっさんのつぶやき>

・「私立学校は環境や教育も充実してて良いんだけど、やっぱり費用が高いよなあ、、」

以下の表は幼稚園から大学まで、全て私立の学校に通った場合の教育費用であり、大学卒業までの合計金額は「2,640万円」という試算になります。

大学については、現役で志望校に合格できずに一年間浪人期間があり、大学は自宅から通えない場所に入学したため、住宅費等の仕送りで100万円+学費で100万円で「一年間=200万円」という計算になっております。

全て私立学校に通わせるということで少し極端な例かも知れませんが、無計画に高額な私立に通わせて「教育費貧乏」にならないように注意しましょう。

このパターンは、収入が少ない家庭ではなく、逆に共働きなどで少し収入に余裕のある家族が子供に良い教育を受けさせようと無理をするケースが多いようです。

目先のことだけでなく、長い期間で無理のない資金計画をきちんと立てることが大事ですので、冷静になってよく考えてから学校選びは決断しましょう。

勉強ができる・好きな子を育てる!(コスパ最強!)

<👨おっさんのつぶやき>

・「うちの子は、勉強が楽しいって自ら率先して学んでいる!(自分の子供時代が恥ずかしい、、)」

そもそも、無理やり塾や習い事に行かなくとも、子供が自発的に楽しみながら勉強に取り組んで、結果、学力がついたらこんなに良いことはないですよね?

都合がいい話に聞こえるかもしれませんが、、高いお金をかけなくとも、これは、子供に学ぶことの楽しさを親が根気強く教えていく努力をすることでも実現できると思います。

「マンガ」や「アニメ」、「ゲーム」をうまく活用して、楽しさのなかに学びがあるということを知ってもらうための工夫をしましょう。

特に、子供が幼少期のころに、以下のようなことを注意して、子供が勉強を「強制される・つまらない」と思わせないような環境作りをするのが良いと言われております。

✅良いところを意識的に見つけて褒める

✅頭ごなしに叱らない、ダメ出しをしない

✅真剣に話を聞く(言いたいことをきちんと聞く)

✅できるだけ好きなことをさせる(邪魔をしない)

✅ありのままのその子供を受け入れる(他人と比べない)

子供を相手に教える、良い方向に導くというのは本当に大変であり、親も人間ですから時には怒ったり、ダメ出しをしたくなりますよね。

でも、思い出してみてください。

私たちが幼い子供のころ、お父さん・お母さんから褒められたとき、「どれほど誇らしい気持ちになったか」、「どれほど幸せな気持ちになったか」を。

大人からすれば、ちょっとしたひと言でも、「子供にとっては一生忘れない喜びや頑張り、勇気の種となる言葉」になるかもしれないのです。

親は子供の一番の先生であるという自覚と愛情をもって、子供と接するようにしていきたいですね。

英語教育はつぶしがきく?

<👨おっさんのつぶやき>

・「英語が話せると、カッコイイし、グローバル化の時代だから何かと便利だよね!」

グローバル化が進み、この先の将来はますます英語を使って海外の人や情報へアクセスし、コミュニケーションできる能力が求められるようになります。

だからこそ、できるだけ早い時期から子供たちにも英語教育をしっかりと学ばせてあげたいですね。

何も高額な英会話教室に通わなくても、「YOUTUBE動画」や「スマホアプリ」、「絵本」などお金をかけなくても英語を学ぶ方法はいくらでもあります。

大事なことは、「英語が話せると楽しい!」と子供に思ってもらい、継続的に勉強に取り組めるような環境をつくることです。

以下のようなポイントをチェックしていただき、改めて英語学習について検討してみてください。

英語ができると受験もぐっと楽になる?

文系・理系に限らずほとんどすべての入学試験において、英語は必須科目であり、英語が得意であることは大きなアドバンテージになります。

どんな仕事でも英語は役立つ!

世界で英語を話す人は15億人以上、インターネットの情報は約25%以上が英語というデータもあり、英語は自分の世界を大きく広げるのに役立ちます。

大学に行かず、会社員にならなくとも、ミュージシャンやプロスポーツ選手であっても、英語が使えることは大きなメリットとなり、きっと親は子供に感謝されるでしょう。

「教育ローン」を活用しよう!

<👨おっさんのつぶやき>

・「生活費で精いっぱいで、大学の費用まで貯金ができていない、、、どうすれば良い???」

お子さんが、大学や私立学校へ行きたいとなった場合、何百万円ものお金を一括払いで支払うのは難しいときもありますよね。

そんなときに強い味方になるのが、『教育ローン』です。

ただ、良く考えずにムリなローンを借りると家計が”火の車”になってしまう恐れもありますので、以下のようなポイントを事前によくご検討いただきたいと思います。

借りる前に返済計画を立てる!

子供が学校に合格したら行き当たりばったりで、いきなり『教育ローン』を申し込むのではなく、事前にきちんと「返済計画」を立てておきましょう。

最低でも以下のようなポイントはよく考えてから、ローン条件を決める必要がありますね。

✅返済金額や返済期間に無理はないか?(ギリギリでなく、少し余裕を持つ)

✅子供が2人・3人と複数いるなら重複期間をよく考慮した返済を考える

✅必要なら子供にも負担をお願い(卒業後でも良いので一部負担してもらう、など)

国の教育ローンを検討する!

「国の教育ローン」は、日本政策金融公庫という政府機関が運用しており、金利変動のない固定金利(=支払い金額が途中で上がらない)で安心なので人気の教育ローンになります。

ただし、民間ローンと比較してデメリット(審査期間が長い、最大貸出金額が低い、年収に上限あり、など)もあるので注意しましょう。

民間(銀行など)の教育ローン!

「民間の教育ローン」は、国のローンと比較すると少し金利が高めになるケースが多いので、その点はデメリットになります。

ですが、「貸出上限金額が高い」、「利用目的の範囲が広い(引っ越し費用なども含められる)」など自由度が高いというメリットもあります。

単純な金利の安さだけでなく、自分の返済計画全体から考えてどこから借り入れするのがベストなのかをよく考えて決めましょう。

人生の「お金の計画」を立てよう!

<👨おっさんのつぶやき>

・「毎月の生活費は管理しているけど、10年~20年単位でいつどのくらいお金が必要かあまり考えられてないなあ、、」

長い人生では、子供の教育費だけでなく、住宅や毎日の生活費などたくさんのお金がかかるため、いつ・どんなお金が必要になるか計画を整理しておきたいですよね。

ところが、日々の生活に追われてしまい、10年~20年先のことまでなかなか考えられていないという人も多いかと思います。

ぜひこの機会に、いざお金が必要になった時に慌てないためにも、老後までを含めた『人生全体のお金の計画』を整理しておきましょう!

まず、ザックリとした整理で良いので、下の表のようなイメージで、80才(長生きに自信ある方は100才でもOK)くらいまでの『お金の計画』を作成することをおススメいたします。

「お金の計画表」の作り方について、以下の記事で簡単にまとめてみましたので、ぜひ合わせてご確認いただければと思います。

上記の計画表を、サンプルのひな形(フォーマット)をエクセルファイルで作りましたのでダウンロードしてご利用いただけます。

-

-

あなたの人生設計は大丈夫?老後もOKのお金計画表の作り方!

お金に関する悩みは多いですが、「将来が不安だ、心配だ」と言うだけで、実際に「いくら必要なのか?」、「いくら足りないのか?」が分からなければ何も解決しません。1カ月、1年単位でなく、老後まで含めた『人生全体のお金の計画』を整理する簡単な方法をご紹介します。

続きを見る

お金持ちになりたい!(お金を増やす、お金を節約の具体的方法)

人生お金が全てではもちろんありませんが、「お金」があれば実現できることや、人生を豊かにするチャンスが増えることにはつながります。

より豊かな生活を目標にして、『節約:お金を減らさない』、『収入UP:お金を増やす』ための取り組みを以下のページにまとめてみました。

アナタにとって何かのヒントになるかもしれませんので、宜しければ合わせて参考にしてみてください。

-

-

お金持ちになりたい!(お金を増やす、お金を節約の具体的方法)

お金持ちになりたい!でも待ってるだけでは空からお金は降ってきません!お金を増やす&節約(減らさない)のための具体的な方法、お得な情報などをご紹介します。

続きを見る